En bref

Desjardins offre depuis quelques mois la possibilité de consulter sur son portail client AccèsD notre cote de crédit. Profitons-en !

A l’instar de plusieurs grandes institutions financières, Desjardins nous donne désormais accès en un clic de souris, à notre cote de crédit.

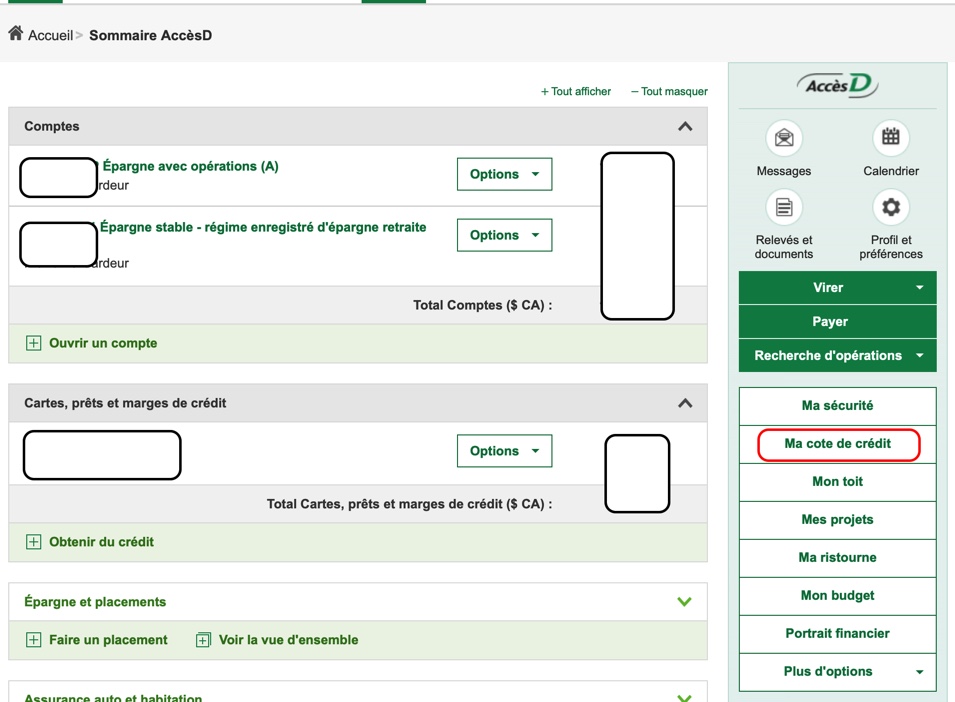

La cote de crédit sur l'interface du portail AccèsD

A 6 ans, j’ouvrais mon premier compte bancaire scolaire. Tous les lundis à l’école, on déposait notre petit butin à la Caisse Pop comme on appelait jadis le Mouvement Desjardins.

Au cours de la soixantaine d’années qui a suivi, j’ai utilisé plusieurs services de cette institution québécoise. Assurances, placements, cartes de crédit, prêts auto et autres. Ils s’affichent lorsque j’ouvre l’interface du portail AccèsD.

Où trouver sa cote de crédit ?

Depuis peu, il nous est aussi possible d’y consulter notre cote de crédit. C’est facile (et pratique lorsque l’on souscrit régulièrement aux meilleures offres de cartes de crédit sur le marché).

L’option s’ouvre à droite de l’écran sur l’ordinateur et en bas sur notre cellulaire.

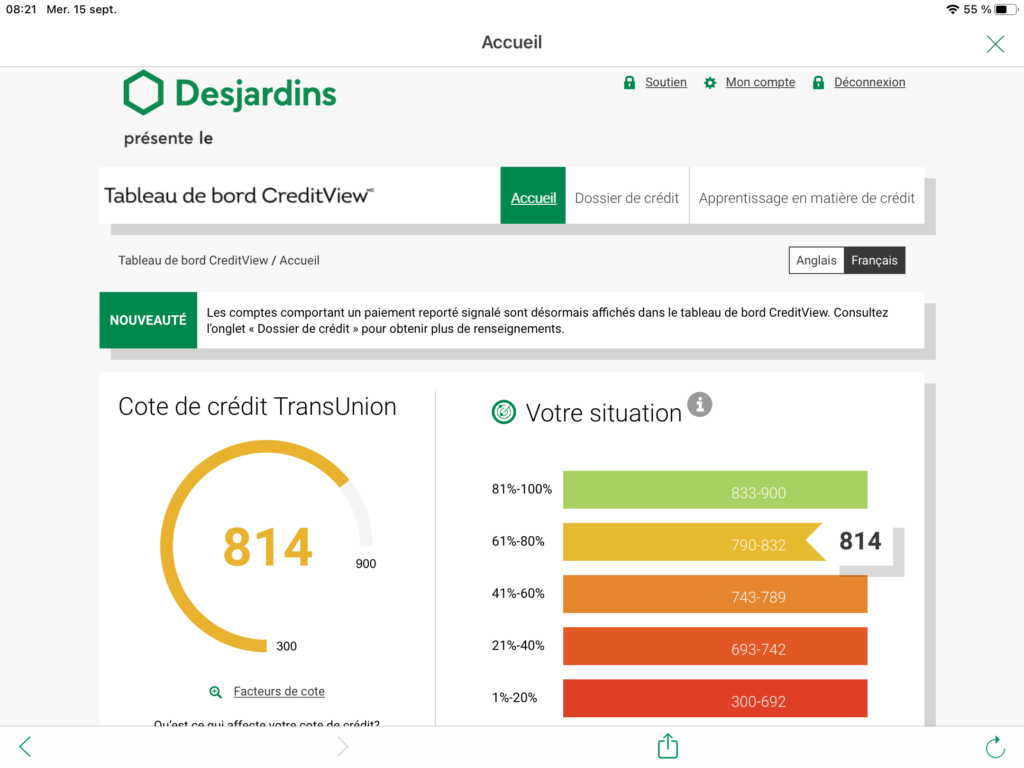

Le partenariat est fait avec l’une des deux grandes firmes de crédit canadiennes que sont Equifax et Transunion. Alors que la première a été offerte gratuitement à tous les membres victimes de la fuite de données en 2019, ce sont les résultats de Transunion qui s’affichent dans notre interface AccèsD.

A quoi sert la cote de crédit ?

La cote de crédit sert d’abord aux institutions prêteuses, soient les banques, mais aussi par exemple les fabricants automobiles et les réseaux de téléphonie. Elles veulent s’assurer que nous sommes dignes de confiance dans notre capacité à remettre l’argent que nous leur demandons de nous prêter pour l’achat de services ou de biens. Notre solvabilité, quoi. Ainsi, nous avons tout avantage à la soigner.

Les institutions consulteront donc notre cote avant d’octroyer le montant demandé. Toutefois, sachons que ces prêteurs ont aussi accès à un dossier beaucoup plus précis. De plus, ils s’appuient sur d’autres facteurs avant de s’avancer.

Et que découvre-t-on sur ce dossier de crédit ?

Que révèle la cote de crédit ?

Une cote et ses facteurs

D’abord un chiffre.

Sur une échelle entre 300 et 900, le tableau de bord nous indique où nous nous situons aux yeux des prêteurs. Le plus élevé, le mieux. Disons qu’en dessous de 700, il est préférable de travailler à la faire remonter avant de demander du crédit.

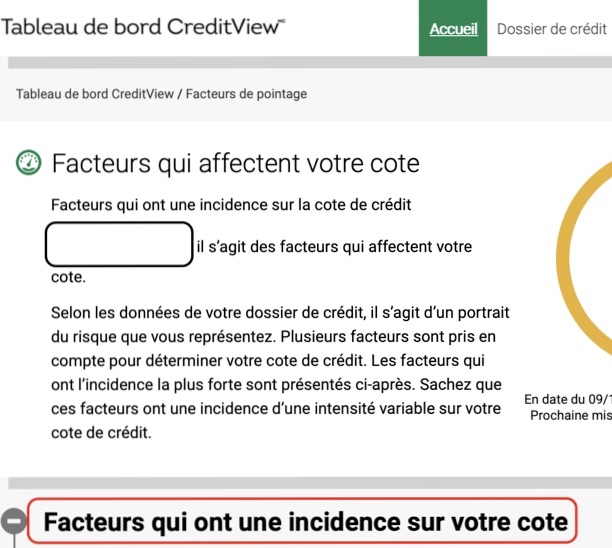

Aussi, sur ce même tableau, on nous explique les facteurs qui affectent notre cote à la baisse. Et sur lesquels on peut parfois travailler pour la voir augmenter. Par exemple, des paiements en retard, la présence de plusieurs comptes récemment ouverts ou des interrogations de sociétés prêteuses.

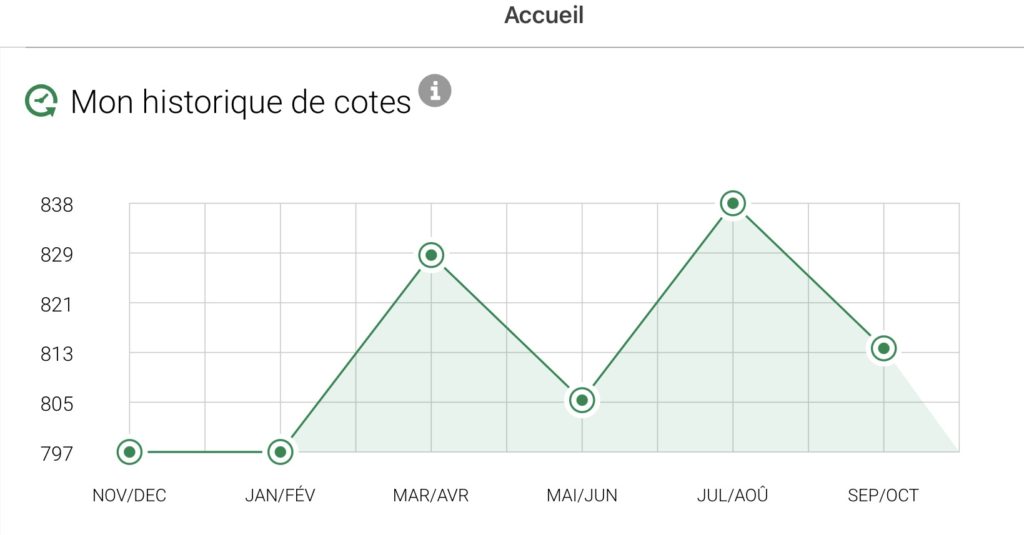

Un historique

On y trouve ensuite un graphique. Celui de l’historique de notre cote mensuelle. Si par exemple, on ouvre un nouveau compte bancaire, la cote baissera pour remonter ensuite le mois suivant. A moins bien sûr d’un autre événement qui l’en empêchera.

Pour connaitre comment est calculé le score de crédit au Canada, cet article est tout indiqué. Par ailleurs, notons que les critères n’ont pas la même incidence sur les fluctuations de notre cote de crédit. Un défaut de paiement fait plus de dommage qu’une interrogation suite à un nouveau compte ouvert.

Les demandes de renseignements et les comptes

Les prêteurs peuvent y voir:

- toutes les institutions qui sont allées vérifier au fil du temps notre dossier de crédit afin de prendre un décision avant de nous octroyer un prêt ou non. C’est ce qui cause un « hit » sur la cote et la fait descendre, du moins momentanément.

- tous les comptes ouverts et fermés dans notre histoire de crédit. Ceux des cartes de crédits, des cartes de paiement, nos prêts auto, notre hypothèque etc. Ils peuvent aussi y déceler s’il y a eu des défauts de paiement à travers cette histoire et si le compte a été fermé à la demande du client…ou à celle de l’institution.

Un simulateur

Puis on trouve sur notre dossier un simulateur de cote de crédit. En faisant varier les actions, on peut constater l’impact sur la cote.

Dans l’exemple illustré, l’ajout d’une nouvelle carte de crédit avec une limite de 5000 $ ferait en sorte de faire passer la cote de 814 à 805. Mais ce serait de courte durée.

Nos renseignements et les archives

Prenons le temps de vérifier ce qui est inscrit dans ce chapitre. Bonne adresse, date de naissance et réelle histoire d’emploi ? Une erreur sur la personne pourrait nous occasionner des problèmes, voire nous faire refuser du crédit. C’est directement avec Transunion que nous devrons transiger en cas d’erreur au dossier.

Enfin, sachons que si par le passé nous avons fait faillite ou avons eu besoin d’une consolidation de dettes, on les retrouvera ici dans les archives. Le fait intéressera le prêteur.

Conclusion

Le mouvement Desjardins a récemment rejoint d’autres institutions financières afin que le client puisse avoir accès à son dossier et cote de crédit sur son portail.

Ce geste augmente d’une part la littéracie financière chez le membre.

Puis, il favorise la responsabilisation chez ce dernier qui saisit davantage les comportements favorables qui sous tendent l’acceptation de ses demandes de crédit. Celles-ci étant nécessaires à l’atteinte de ses objectifs et projets.

Vous avez trouvé cet article intéressant ? Inscrivez-vous à notre infolettre gratuite et rejoignez la communauté Facebook de Milesopedia !