Tutoriel : Comment utiliser le crédit de voyage de 100 $ de la Carte Avion Visa Infinite RBC

Avr 24, 2024

En tant que client, lorsque vous effectuez une transaction auprès d’un marchand avec une carte de crédit, vous avez davantage de protections qu’avec un paiement par carte de débit ou au comptant.

On pense en premier lieu aux diverses assurances fournies par la carte de crédit:

Mais on pense moins souvent à la procédure de rétrofacturation.

Par exemple, au début de la pandémie COVID-19, bon nombre de voyageurs se retrouvent confrontés aux compagnies aériennes, hôtels, agences de voyages pour des services non reçus. La même chose peut se produire en tout temps, pour les achats de biens non reçus.

Mais attention, la rétrofacturation n’est pas la première chose à faire dans ces circonstances!

Voici comment faire une rétrofacturation.

La rétrofacturation (chargeback en anglais) se définit ainsi:

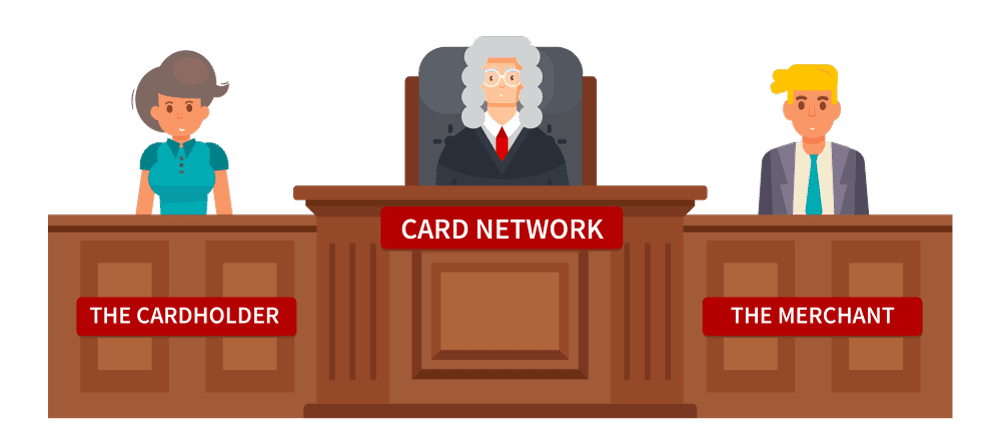

Il y a rétrofacturation lorsque le détenteur d’une carte de crédit conteste auprès de l’émetteur de la carte une transaction effectuée avec sa carte de crédit auprès d’un marchand.

En effet, il y a 5 parties pour une simple transaction :

Avant d’enclencher une procédure de rétrofacturation, il faut s’assurer d’avoir entrepris TOUTES les démarches afin d’obtenir le remboursement directement auprès du marchand.

Il faudra être prêt à fournir des preuves en cas de contrôle lors de la procédure de rétrofacturation.

AVANT de vous diriger vers la rétrofacturation pour un service dans le domaine du voyage, nous vous suggérons d’entrer en contact, dans l’ordre, avec:

Pourquoi l’émetteur de la carte de crédit arrive en dernier dans la procédure? Parce que l’émetteur de votre carte de crédit vous demandera si vous avez contacté le marchand ou si vous disposez d’autres assurances ou solutions qui pourraient être mises en oeuvre.

Si vous décidez d’enclencher une procédure de rétrofacturation, le marchand peut apporter différentes preuves. Il peut démontrer qu’il vous a proposé des solutions, comme le report du voyage ou un crédit-voyage offert. Ceci risque de mettre en péril votre remboursement.

Comme le souligne l’Office de la Protection du Consommateur, votre demande de rétrofacturation doit être faite par écrit et contenir les renseignements suivants:

Le processus est le même auprès de la plupart des émetteurs de cartes de crédit. Cependant, certains comme American Express simplifient le processus qui peut être fait en ligne (comme nous vous le montrons dans cet article).

L’émetteur de la carte de crédit doit vous transmettre un accusé de réception dans les 30 jours suivant la réception de votre demande.

Il doit créditer votre compte du montant payé et annuler les frais portés à votre compte en lien avec l’achat, dans le plus court des 2 délais suivants :

Cependant, là-aussi, des disparités apparaissent en fonction des émetteurs. Dans le cas d’American Express, vous êtes présumé de « bonne foi »: American Express créditera immédiatement votre compte des frais en litige le temps de faire son enquête.

Cela ne signifie pas que vous avez obtenu gain de cause ! En effet, la totalité ou une partie de ce montant pourrait être de nouveau prélevé sur votre compte. Même si le marchand a apporté des preuves de sa bonne foi dans cette transaction.

Le marchand dispose généralement de 45 jours pour répondre à la demande de renseignements du réseau (American Express, Mastercard, Visa) suite à votre demande de rétrofacturation.

Le temps requis pour la résolution complète d’une opération contestée peut donc varier de quelques jours à plusieurs semaines.

Contrairement à ce que certains sites veulent le faire croire, la rétrofacturation N’EST PAS une assurance à toute épreuve.

Il s’agit d’une protection supplémentaire qui est disponible dans toute votre gamme d’options (assurances, protection du consommateur…). Il s’agit aussi d’un moyen efficace pour contraindre un commerçant à répondre à votre demande de remboursement et d’avoir un « juge » (le réseau de votre carte de crédit) pour décider laquelle des parties a raison.

Mais cela ne remplace pas le dialogue initial entre vous et le marchand et les autres options disponibles AVANT d’engager cette procédure. D’autant que, vous vous en doutez bien, la pandémie COVID-19 est une situation EXTRA-ordinaire, ayant un effet domino sur de nombreux aspects de notre société (médical, juridique, financier…).

Soyez donc patient et indulgent!

Advenant un défaut ou même une faillite du marchand, alors c’est l’acquéreur (l’entité financière du marchand) qui devra payer. C’est lui qui est responsable du marchand, dans cet écosystème de paiement.

Au même titre où un individu fait faillite. Qui prend la perte? Bien entendu c’est l’émetteur. Le marchand, lui, a bel et bien été payé par le réseau et il n’est pas impacté par la faillite de l’individu.

C’est tout aussi vrai dans le sens inverse. On le répète: si le marchand fait faillite, c’est alors l’acquéreur (= l’entité financière du marchand) qui prend la perte. Il rembourse le réseau, qui rembourse l’émetteur, qui rembourse le titulaire de la carte de crédit (vous et nous).

La réponse est OUI.

L’ensemble des garanties provenant avec une carte de crédit et la possibilité de soumettre une rétrofacturation sont exercés seulement si le titulaire de la carte… conserve la carte. Si la carte est fermée, il n’y a aucun recours.

Malheureusement, plusieurs imprudents ne considèrent que le seuil d’achat requis pour déclencher le bonus de souscription. Puis une fois le bonus obtenu, ils se dépêche de fermer la carte.

Ou encore, parfois, d’autres ferment la carte avant le renouvellement annuel des frais. Et ce même si des biens ou services achetés sur la dite carte n’ont pas encore été obtenus ou consommés!

Mal leur en prendra et ils apprendront la leçon à la dure.

De grâce: conservez vos cartes actives tant et aussi longtemps que des achats portés dessus (biens ou services) n’ont pas été livrés et/ou consommés. Car qui sait ce qui se passera dans le futur ?

Peut-être aurez-vous besoin de soumettre une demande de rétrofacturation !