En bref

Quelles sont les assurances-voyages pour les 65 ans et + ? Que couvrent-elles ? Quelle carte de crédit choisir pour une couverture adaptée ?

Milesopedia vous recommande cette carte Banque Nationale du Canada

Carte Mastercard World Elite de la Banque Nationale

🇨🇦

35 000 Points + courez la chance de gagner 2000$ en crédit voyage Transat* Fin le 15 Juin 2024

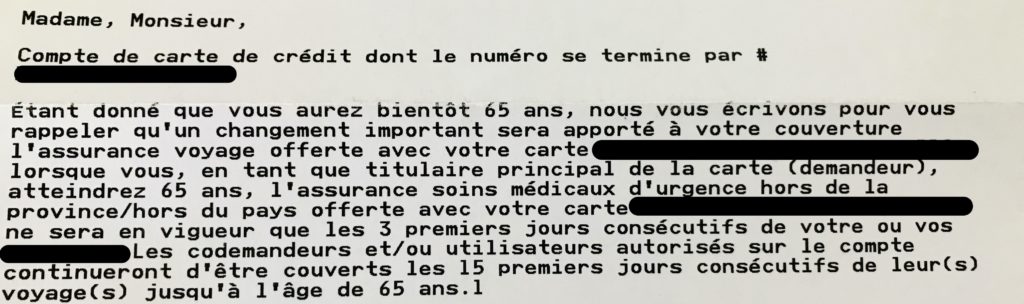

Les règles du jeu changent du côté des assurances voyages de nos cartes de crédit, volet médical, lorsqu’on atteint la mi-soixantaine. Je me le suis fait rappeler récemment via un envoi postal par une banque dont je détiens une carte de crédit.

Cet article survole les protections en voyage pour les personnes de soixante-cinq ans et plus, protections qui demeurent les mêmes sauf en ce qui concerne les assurances médicales.

Donc,

- pour ceux et celles qui tiennent encore à voyager après 65 ans,

- pour plusieurs années encore et…

- pour plus de trois jours à la fois.

La nécessité d'être assuré

La majorité des québécois qui voyage en dehors de la province le sait : pour être bien protégé côté santé, on doit s’assurer d’être couvert et ce, même lorsqu’on se déplace à l’intérieur du Canada.

C’est que les coûts des soins d’une province ou d’un pays à l’autre ne sont pas les mêmes. S’il nous arrivait de requérir des soins qui dépassent le montant octroyé par notre régime d’assurance-maladie provincial, nous nous devrons de payer le supplément. Aussi bien avoir une assurance qui couvrira cet excédent. Et ce, à tout âge.

L’assurance-voyage offerte par la majorité des bonnes cartes de crédit pallie à ce besoin.

Un rappel de ce que comprend une bonne assurance-voyage

L’assurance-voyage offerte par les cartes de crédit comporte plusieurs volets. Seul le premier fait objet de changements au fur et à mesure qu’on prend de l’âge. Nous sommes d’abord couvert sur 60 jours, puis sur 30, puis sur 15, 10 et 3. Misère !

1. L'assurance médicale de voyage

L’Assurance médicale de voyage couvre les soins médicaux en cas de blessure ou de maladie en dehors de la province et ce, pour le détenteur de la carte, son ou sa conjoint.e et les personnes à sa charge pendant la durée du voyage. C’est ici que le bât blesse. Les autres clauses ne varient pas selon l’âge.

2. L'assurance accident de voyage

L’assurance accident de voyage est celle qu’on souhaite n’avoir jamais à utiliser.

Elle agit davantage comme une assurance-vie en cas de blessures corporelles graves (perte de la vue, d’une main, pied, etc.) subies à bord d’un transporteur public. Le prix du billet de transport doit avoir été défrayé en tout ou en partie avec la carte de crédit.

3. L'assurance interruption / annulation de voyage

Cette assurance requiert aussi que nous ayons payé en totalité ou en partie le voyage avec notre carte de crédit : billet d’avion, location de voiture, forfait-vacances par exemple.

Elle couvre la partie non remboursable des services inutilisés, ainsi que le transport si le voyage est interrompu ou retardé pour une raison couverte par le plan d’assurance.

Et les raisons doivent être sérieuses et justifiées. Maladie, décès dans la famille, perte d’emploi pour n’en nommer que quelques-unes.

4. L'assurance retard de vol

Elle devient effective selon les cartes de crédit après un délai de quatre à six heures.

Vous devrez sans doute vous restaurer, parfois même vous loger à l’hôtel et vous procurer un nécéssaire pour passer la nuit si le prochain vol ne part que le lendemain. Ces situations se produisent par exemple lors de mauvais temps ou de bris mécanique de l’appareil.

Ces dépenses sont couvertes dans la mesure où vous avez acheté le billet en tout ou en partie, selon l’institution financière, avec la carte de crédit. Gardez vos factures en vue d’une réclamation.

5. L'assurance lors de bagages perdus, volés ou en retard

Pour les bagages perdus, volés ou en retard, sachez que les cartes de crédit ont des clauses couvrant les achats pour remplacer les articles nécessaires comme lors des retards de vols. En cas de perte ou vol, les offres varient d’une carte à l’autre.

6. L'assurance location de véhicule

Elle a été retirée chez certaines institutions financières mais lorsque présente, cette assurance couvre les dommages causés par un accident, un incendie, le vol ou le vandalisme à un véhicule loué.

Les cartes de crédit qui offrent l'assurance médicale pour les plus de soixante-cinq ans

Peu à peu ces dernières années, les institutions financières se sont retirées de façon substantielle de l’offre de services pour l’assurance-voyage médicale des 65 ans et plus, détenteurs de cartes de crédit. Je dis substantielle parce qu’on s’entend que 3 jours, c’est vite passé, et on ne va pas trop loin.

Ce fut le cas avec la Carte Mastercard BMO Ascend World Elite qui a cessé son partenariat avec Global Allianz pour cette tranche d’âge. Il faut désormais s’en remettre directement à cette compagnie qui offre une couverture d’un maximum de 23 jours pour les plus de 65 ans, avec un montant de base variant de 270 $ à 350 $. Cela, avant d’avoir complété le formulaire déclarant votre médication, vos conditions pré-existantes, leur stabilité et les exclusions.

Même chose chez Scotia qui a réduit sa couverture de 10 à 3 jours depuis le 1er juillet 2021 sur des cartes comme la Carte Visa Infinite Passeport Banque Scotia.

Vers quelles cartes de crédit se tourner alors ?

L'heure de vérité

Elles sont peu nombreuses mais les voici:

La Carte World Mastercard de la Banque Nationale et la Carte World Elite Mastercard de la Banque Nationale acceptent de couvrir les 65-74 ans en voyage pendant 15 jours.

Il est possible de ne porter au compte qu’une partie du voyage pour bénéficier de toutes les assurances. Mais si vous partez plus de 15 jours, vous ne pouvez acheter une police supplémentaire pour couvrir le reste de votre séjour. Impossible non plus pour les 75 ans et plus d’être assuré.

C’est donc dire qu’il faudra se tourner vers une assurance privée pour la durée totale du voyage si elle dépasse 15 jours ou si vous avez 75 ans et plus.

Idem du côté des cartes Visa et Mastercard de la lignée Odyssée de Desjardins.

A la différence qu’ il faille payer la totalité du voyage avec la carte et qu’une offre personnalisée existe « La Quattra » pour les 61-80 ans. L’avantage de celle-ci réside dans le fait qu’un seul formulaire médical est à remplir aux quatre ans, ce qui assure le gel de la prime si des problèmes de santé venaient à se rajouter. Mais il ne s’agit pas d’un avantage reliée à la carte de crédit.

Que ce soit du côté de BNC ou Desjardins, ces cartes de crédit demandent un revenu annuel personnel, familial ou des avoirs d’un montant que tous ne possèdent pas. Au niveau des revenus, les cartes World Elite demandent 80 000 $ (personnel) ou 150 000 $ (familial) alors que la carte de type Visa Infinite Privilège nécessite 200 000 $ de revenu familial.

Toutes ces cartes offrent une excellente couverture : 5 millions de dollars pour l’assurance médicale sur 15 jours de voyage et 65 000 $ pour l’assurance location de voiture. pour un maximum de 48 jours.

D'autres solutions ?

Plusieurs cartes de crédit offrent une excellente assurance jusqu’à l’âge de 64 ans. Mais il faudra quitter ce créneau pour être bien assuré en voyage si on a atteint la mi-soixantaine et que :

- nous n’avons pas le revenu requis pour obtenir les cartes susmentionnées,

- nous voyageons plus de 15 jours,

- nous avons atteint 75 ans.

Quelle direction prendre alors. Car il n’est pas question de sortir de la province, j’ai bien dit province et non pays, sans être bien assuré sur le plan médical.

J’invite d’abord ceux et celles qui ne sont pas encore retraités ou qui l’ont été tout récemment à vérifier si leur employeur n’offre pas un régime d’assurance maladie et soins de santé pour ses retraités. Ce fut mon cas.

Le programme auquel j’ai eu le droit s’appelle Perspective de la Capitale. Je paie une prime mensuelle qui sert de complément au régime public d’assurance maladie et médicaments. De plus, ce régime offre :

- une assurance annulation de voyage de 5 000 $ par voyage et

- une assurance voyage de 5 millions de dollars par voyage d’une durée de 90 jours.

Les assurances privées

Par ailleurs, il existe sur le web plusieurs comparateurs d’assurances voyages privées. Leurs agents se feront un plaisir d’expliquer le processus de cotation de votre prime selon les réponses données aux questions posées sur votre état de santé. Plusieurs personnes de plus de soixante-cinq ans sont actifs et en excellente santé, ce qui facilitera l’achat de l’assurance.

Sachez toutefois pour ceux qui ont des enjeux à ce titre, qu’on discutera d’états de santé pré-existants et qu’on vous demandera un état « stable » pendant 90 ou 180 jours selon votre âge pour vous assurer à ce chapitre. Ça ne vous empêcherait pas de partir mais vous pourriez ne pas être couvert pour cette condition spécifique. Je vous laisse découvrir les joies des petites clauses d’exclusions.

J’ai appelé par curiosité La Croix-Bleue qui accepte de prolonger une assurance de carte de crédit si celle-ci est consentante. La compagnie n’a pas établi de maximum de jours où elle assure un demandeur. Elle offre un forfait annuel qui couvre le nombre de voyages désirés ou un voyage à la fois. Et, ô bonheur ! Elle accepte les jeunes de coeur jusqu’à 85 ans. Assurez-vous toutefois de demander s’il y a des franchises à assumer.

Conclusion

Il importe d’abord d’être assuré, surtout sur le plan médical dès qu’on sort de la province où l’on réside. Même et surtout si on fait un saut de quelques jours aux États-Unis. Nos cartes de crédit sont pour la plupart généreuses jusqu’à l’âge de 55 ans mais les avantages se resserrent ensuite.

Deux institutions financières se démarquent : la Banque Nationale et Desjardins, mais elles se limitent à une couverture de 15 jours. Il faut se tourner pour des séjours plus longs vers les offres d’assurances collectives pour retraités ou magasiner vers le privé. Ce dernier a quand même des offres intéressantes pouvant être payé… avec votre carte de crédit. De quoi débloquer par exemple une prime de bienvenue !

Enfin, nous prédisons que la prochaine institution financière qui osera lancer un produit d’assurance ajusté aux besoins des 65+ avec une carte de crédit bénéficiera d’une migration importante de baby-boomers vers ses services. A qui la chance ?